(原标题:人心中的成见是一座大山--格力电器综述(上))

今年2月20日,我在雪球发布的“7倍的格力”那篇帖子,算是我研究格力电器这个大白马公司的开始。后来陆陆续续有一些讨论和短文散见在雪球里。最近帮朋友录制了一期播客,分享了我对格力电器这家公司的看法。借此机会我把他整理成文字,也梳理下我现在对格力电器的投资逻辑。为方便阅读,本文将分为上、下两段呈现。

去年年底有朋友聊过对格力的看法,但当时我比较排斥。原因是认为中国经济进入到一个存量的模型,这个模型下,耐用消费品其实有一些问题,会衰减的很厉害。你有钱的时候可能还追求一下品质;等到大家手头都不太宽裕,各种卷起来的时候,耐用消费基本就是能用就用,不会随便去换或者更新。这其实就是一种偏见,而资本市场很多超额收益的来源,往往就来自于这些偏见形成的预期差。今年之所以会开始关注和研究它,和腾讯还有一定的关系。我买腾讯的时间比较早,大概从22年开始买入,今年腾讯涨得比较多,到最高点收益已经翻倍了。那天我看着账户里的腾讯就在想,过去十几年,不可否认的最好投资机会,绝对要算上2012年的茅台和2022年的腾讯,他们都有个共同特点,就是在当时的极端条件下,估值已经压得非常低了。虽然说可能没有7-8倍这么低,但是基本上在最低点时,静态估值都是个位数。所以我想,也许好的投资机会,就是能以个位数的估值去买一个好生意。但仅仅估值足够低还不够,他还应该满足下列约束条件:

1、必须是大行业、大龙头,因为只有大行业大龙头,它的价值量才足够支撑比较大的仓位买入;

2、这个生意可以有资本周期,但不能是个强周期股;

3、永续;

4、账上有超多的货币资金提供经营溢价和估值安全垫;

5、静态估值7-9倍;

2012年的茅台和2022年的腾讯,上述条件基本都符合。那么,站在2025年2月那个节点上,我想看一看我关注的过的公司,或者我知道的比较大的公司,有没有谁还符合?其实如果用这些约束条件去框全A股5000家公司,我估计符合条件的两只手是能数得过来的。能力和视野有限,我看到的只有格力,也由此准备开始对它展开一些深入的研究和分析。

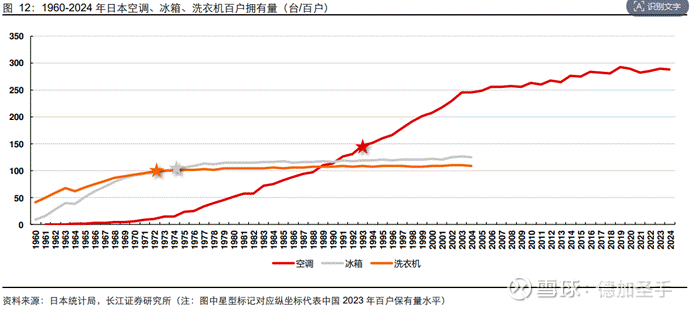

之所以对格力越看越有兴趣,是因为读了很多资料和报告之后,我发现这个生意有很多方面的特点是刷新我之前的认知的,比如这个生意所属赛道的全称其实叫HVAC(供暖、通风和空调),即暖通空调,它不是一个只卖窗机、卖挂机的生意这么简单。在雪球上我提到了大金空调这家日本龙头公司,作为一个散户能使用的研究工具有限,我没有办法查到准确的大金空调市值演变的数据,DeepSeek目前的数据可能并不完全可信,但我认为应该不影响结论。我们知道1980年代是日本经济高速发展的时期,家电行业肯定是受益于经济的增长。当时大金除了空调之外,其实也干了很多的小家电业务。进入到1990年代之后,日本进入了所谓“失落的二十年”,经济发展由增量转存量,在这个阶段,大金开始主动剥离非暖通的业务,包括1994年,他将冰箱业务卖给了松下,并且在后面几年逐渐关闭了欧洲、美国的冰洗的生产线。1996年,他把“大金工业株式会社”改名叫“大金空调株式会社”,以展现将全部重心发展到暖通业务的决心。公司的总市值也在这几十年的发展中不断提升。从大金的发展历程来看,其估值提升比较大,贡献比较多的部分并不是行业高速发展时期的增长,反而是在存量时代,它将非暖通业务剥离,专注到暖通主业之后,贡献了市值增长的大部分。进入上世纪90年代之后,日本的冰箱洗衣机保有量早就不增长了,但是空调的保有量持续增长到2024年。虽然说增速肯定是越来越低,但是一直在增长。日本的户均的空调保有量是2.7台,我们大概是1.6台。我们的渗透率跟它相比,还差50%多。

是否有一个结论,就是暖通这个生意本身就具有巨大的价值量。你去做小家电,那些生意是很烂的,不如把你的精力全部专注到暖通和空调这个业务上,因为它本身还有很多可以去深度挖掘的市场空间,这生意不是卖个家用空调的挂机或者窗机这么简单。美国暖通巨头,像雷诺士、开利全球、江森自控、英格索兰等,常年估值中枢保持在20倍上下。雷诺士在2017年剥离了小家电业务,专注暖通空调的发展,可以去查查雷诺士2017年后的股价表现。那雷诺士的小家电业务卖给谁了呢?美的。这个行业你去做第二曲线、第三曲线,也许都不如把第一曲线做好,它足够孕育出一个甚至多个万亿市值的公司。这是我从大金空调这家公司40多年发展历史得出的结论。

另外让我觉得更出乎意料的是,从日本经济的情况和大金空调的发展来看,暖通这业务,最后和地产行业是否增长可能就没啥关系了。日本在失落20年里地产啥情况大家都清楚,你觉得这生意和地产,和新房开工率等指标绑定度很高,但实际上它和地产行业的发展早就不是线性的了,至少从日本的案例来看,结论就是这样。就国内而言,从2021年开始,我们也经历了地产行业逐渐崩溃的4年,但为什么我们的空调产销量却在逐年提升,不出意外的话,2024年空调内外销都将达到1亿台上下。不是地产不行了么,到底这些空调都卖给谁了,海外还可以理解,内销为什么也在持续增长呢?答案可能在这里:海尔在2022年年报中提到,我国空调保有量已达到7.8亿台,全国已经形成了庞大的存量更新市场,我认为2024年这个数字已经超过了8亿台。按空调正常使用年限计算(10年),每年需要更新置换的空调就达到8000万台,理论上,这行业的销量已经不太依赖新增了。

最后一点可能涉及到空调发展和普及的历史,有兴趣的朋友其实可以查查自威利斯·开利于1920年代发明了空调之始,这个改变了我们生活方式的大型家电产品是如何一步步走到家用场景的,实际上这生意的技术壁垒、供给壁垒可能根本不在C端,而是在我们所谓大B或者小B端,即大型工程控温解决方案,可以理解为如何为大兴机场、鸟巢、全国地铁等大型公用设施提供控温服务。家用空调坦率的说,我觉得确实没什么技术含量,但当你把眼光放到上面提到的所谓大型工程控温解决方案时,就会发现这个领域需要的是长时间的技术积累 ,客户不会在意你的企业家有什么舆论、形象和人设,他们只看两个东西:参数和数据。退一步讲,主流的观点一直担心或者认为空调增量到顶,这行业已经触及了所谓量的天花板。但如果后面随着算力需求的大幅提升,全国新增的各种数据中心、算力中心,他们对控温需求带来的增量空间,要怎么计算呢?不仅仅是人类需要26度的恒温,可能连机器都需要持续稳定的温度环境吧。

下面来谈谈企业核心竞争力的问题。坦率的说,白电三巨头,即美的、海尔和格力都是非常优秀的公司,能在家电这个竞争异常残酷的市场,用几十年时间拼杀出来的巨头,不可能不优秀。我做了很多白电三巨头财务指标的横向对比,如果让我给他们打标签的话,我认为格力的标签是偏执、美的是均衡,而海尔是视野。

格力的核心竞争力我认为来自于以下几个方面。首先对于他的上游来说,格力形成了一套独特的“甲供”业务。所谓“甲供”,就是格力为自己的供应商统一采购原材料,经供应商加工制造后再卖给格力,以此提升议价能力,降低采购成本。而这块业务美的和海尔是没有的。典型代表案例就是上市公司日丰股份,它家是格力空调铜杆、连接线组件的供应商,但同时也向美的、海尔销售商品,这意味着甲供业务不仅仅让日丰为格力分担了成本,甚至美的、海尔等其他家电巨头都在为格力分担上游成本。“甲供”业务本身争议也比较大,单独聊这个东西都可以写一篇较长的文章,篇幅所限就不展开了。截止目前来看,其产生的有益结果是好于弊端的。

第二,在下游销售渠道的管理中,维持与下游经销商的关系很重要。格力通过股权转让、销售返利政策将经销商与格力统一成利益共同体,利润共享,使经销商的利润与格力的利润紧密联系起来,因此在这种情况下,经销商在做出决策时会考虑格力的利益,也会在与格力的交易中适度让步,使格力在下游经销商中的话语权更强,能争取更多权利,获取更多的利益。典型代表就是格力事实上的第二大股东京海互联,其由格力十余家核心经销商组成,是格力多年辉煌背后的中坚力量。格力还实施了销售返利这一政策,从1995 年一直发展至今,这证明这一做法可以有效地提高销售量,在销售一定额度就返还经销商空调、家电等实物。由于这一政策不会给经销商太大压力,而且也让他们切实得到了好处,因此这一政策也为格力过去发展取得的成就做出了很大贡献。

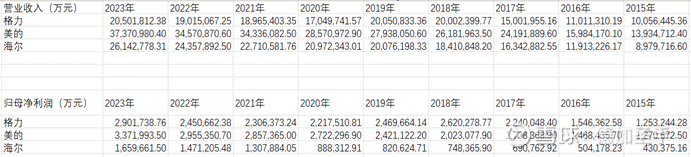

第三,从经营数字的结果上来看,似乎美的和海尔在近些年营收及净利润的增长都远超格力,由下表可以看出:

从2015年至2023年,美的营业收入和归母利润分别上涨约2.68倍和2.65倍,海尔分别是约2.91倍和3.86倍,而格力只有约2.04倍和2.31倍,远落后于另外两家,但再看另一组数据会让人感到些许惊讶:

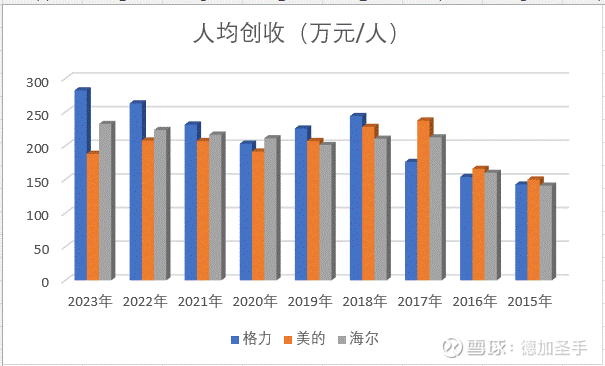

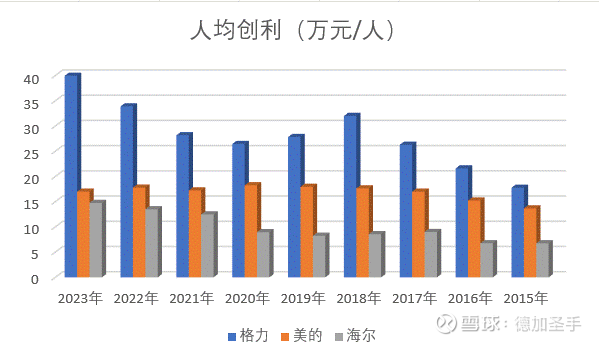

格力的人均创收、尤其是人均创利,远远高于美的和海尔。究其原因,美的和海尔这些年通过大量收并购扩张了业务赛道、提高了市场份额和收入,报表营收及利润大幅提高,商誉也相应提高,但扩张的资产和人员并未带来显著的协同效应,结果上看可能更多是冗余。格力作为营收2000多亿的大型企业,账上商誉不到20亿。所以从真正的有机增长角度来看,从增长的质量来看,格力的表现在白电三巨头中最为出色,用我朋友的话来讲,格力是一家标准的管理密集型企业,其整体管理效率就体现在了各种人效指标之上。

下篇将围绕格力电器的投资逻辑、风险及问题等方面继续阐述我的看法。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP