(原标题:聊聊白酒新规,聊聊中远海控)

先简单聊两句白酒,周末出了这样一条消息,5月18日,新修订后的《党政机关厉行节约反对浪费条例》正式印发,其中明确“工作餐不得提供高档菜肴,不得提供香烟,不上酒”。

昨天白酒下跌,不少读者朋友也很担心,这肯定不是正面消息,但是也不必太过恐慌。

这类消费本身就不高了。

从2011年国家开始限制三公消费,2012年底,“中央八项规定”出台,这类限制一直都有,期间也有过各地进一步加码的新闻。

比如,2017年8月21日,贵州省政府新闻办发布消息称:自2017年9月1日起,贵州省范围内的公务活动,一律禁止提供任何酒类,包括私人自带的酒类。同时明确,全省范围内的公务活动,一律禁止公款赠送任何酒类,在工作时间内和工作日午间一律不许饮酒。

在一次次的规则加码下,其实这方面的需求已经很小了。

不在乎规则的那部分群体,从2012年各种规定出台一直会喝,不会因为一次重申就不喝。在意规则的群体,早已经被禁止完了。

尤其是茅台五粮液这样的高端酒,2012年之后反腐这么严格的情况下,能有多少人在机关接待中去喝。

所以这事,更多的是一时情绪的影响,今天白酒已经基本稳住了。

当下白酒的难题还是在于整体的消费恢复,这个才是最重要的。

还是黑白那句话,适当分散,防止一切黑天鹅,也让你再等待的时期有个好心态。比如黑白的持仓中白酒这两年也表现不好,但是腾讯、格力、永新、港交所、恒指等持仓都表现不错,自然就不会太着急。

聊完这个问题,再聊一家企业。

周天的文章下有个读者朋友问能不能聊聊中远海控,这条留言点赞的也比较多。平时留言中也经常有人问这家企业。

海控属于一家热度一直很高,很多大V持有的企业。面对这样的企业,难免会担心是个大机会,自己错过。

今天咱们就来了解一下中远海控的投资逻辑,看看是否适合你的风格。

拿到一家之前没了解过的企业,那么首先是要看他靠什么赚钱

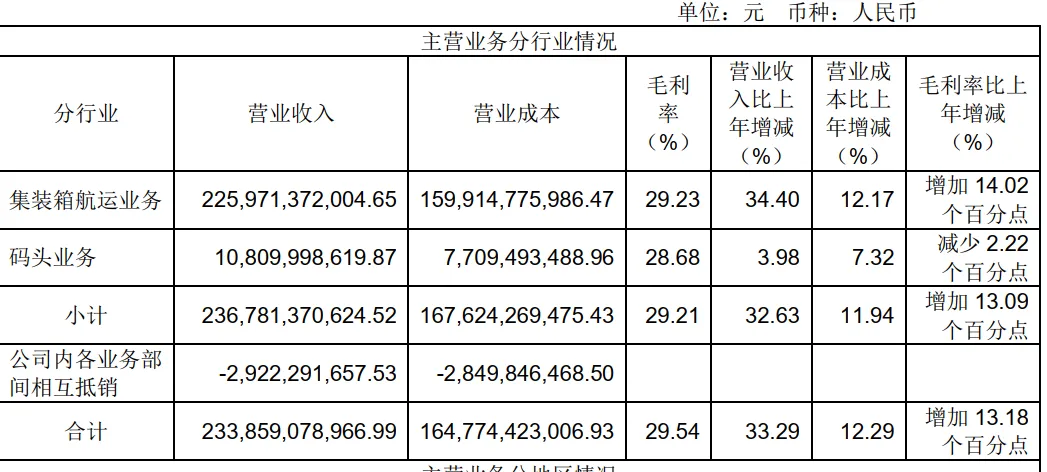

中远海控主要通过全资子公司中远海运集运和间接控股子公司东方海外国际,经营国际、国内集装箱运输服务及相关业务。

公司凭借全球化经营、一体化服务的集装箱运输网络,积极打造全球数字化供应链服务,主要业务为,“集装箱航运+港口+相关物流” 。

截至2024年12月31日,公司旗下自营集装箱船队规模538艘,运力约332万标准箱,船队规模稳居行业第一梯队。公司手持新造船订单共计43艘,合计运力约75万标准箱。

目前经营429条航线,在全球约145个国家和地区的629个港口均有挂靠,并且通过在新兴市场开辟并升级新航线,在中南美、非洲、东南亚地区实现了货量快速增长。

中远海控目前主要两个业务,集装箱航运业务,和码头业务

集装箱航运业务,是比较好理解的,就是海上运输。

码头业务是做什么的呢,主要是通过中远海运港口从事集装箱和散杂货码头的装卸和堆存业务。

中远海运港口的码头组合遍布中国沿海五大港口群及长江中下游、欧洲、地中海、中东、东南亚、南美洲及非洲等。

截至2024年12月31 日,中远海运港口在全球39个港口运营及管理375个泊位,其中226个为集装箱泊位,现年处理能力达约 1.24 亿标准箱。

不过码头业务营业收入目前占比很低不用过度关注,公司的主要收入来自集装箱航运业务占比97%。

至此我们了解中远海控靠什么赚钱,然后我们再来看看这钱好不好赚的问题。

知道了公司为什么赚钱,我们再来思考一下赚钱的确定性。

中远海控在业内的规模是足够大的,截至 2024 年 12 月 31 日,公司旗下自营集装箱船队规模 538 艘,运力约332万标准箱,船队规模继续稳居行业第一梯队。

而且这个行业有个特点造船的周期是比较长的,所以基本不用太担心被其他企业替代。

但是另一方面这个行业集中度也比较高了,所以也很难靠集中度快速提升带来增长,

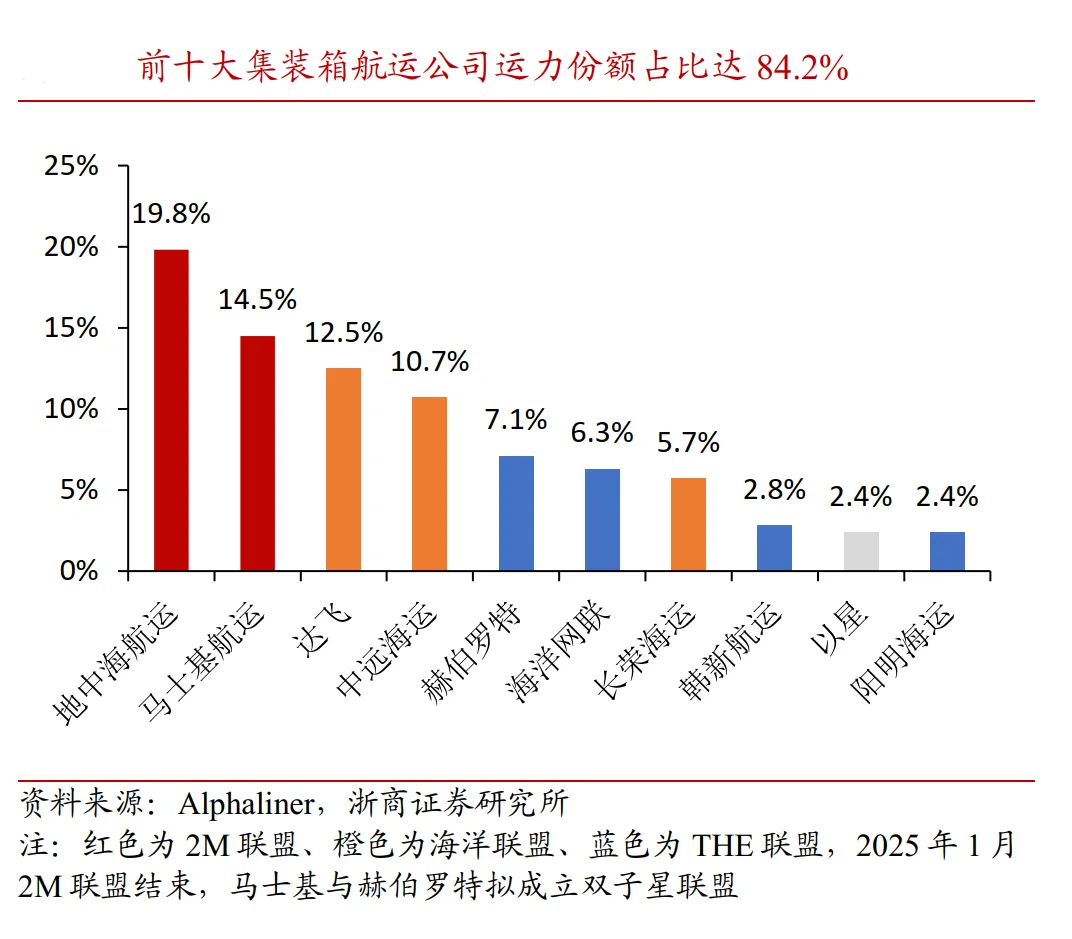

截至2024年5月10日,全球前十大集装箱班轮公司运力占比达 84.2%

那么购买中远海控,至少大逻辑上,是你认为对外贸易、全球贸易是持续上涨的。

集装箱航运行业与全球经济贸易高度相关, 跨太平洋航线、亚欧航线和跨大西洋航线为三条主干贸易航线。

我们看看海控的应收结构,美洲占比28%,亚太占比23%,欧洲20%。

航线可以调整,但至少要有替代,也就是整体的国际贸易需求需要是增加的。

我的看法是,贸易长期向上的概率是较大的,但短期波动因素不少。无论是地缘政治,还是关税摩擦,以及政策变化,新船增加,都有可能影响公司的业绩。

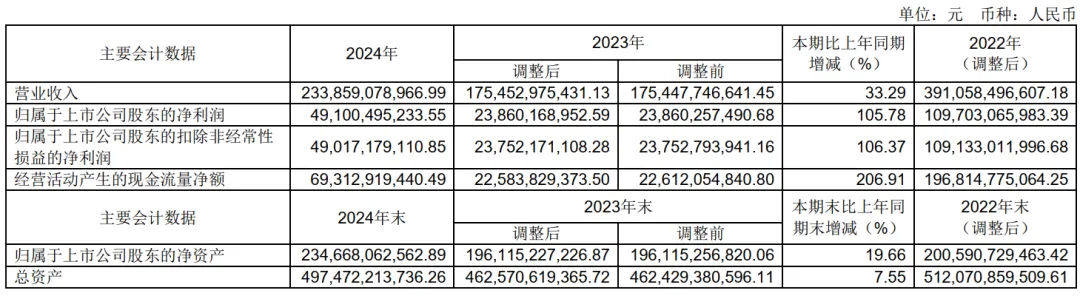

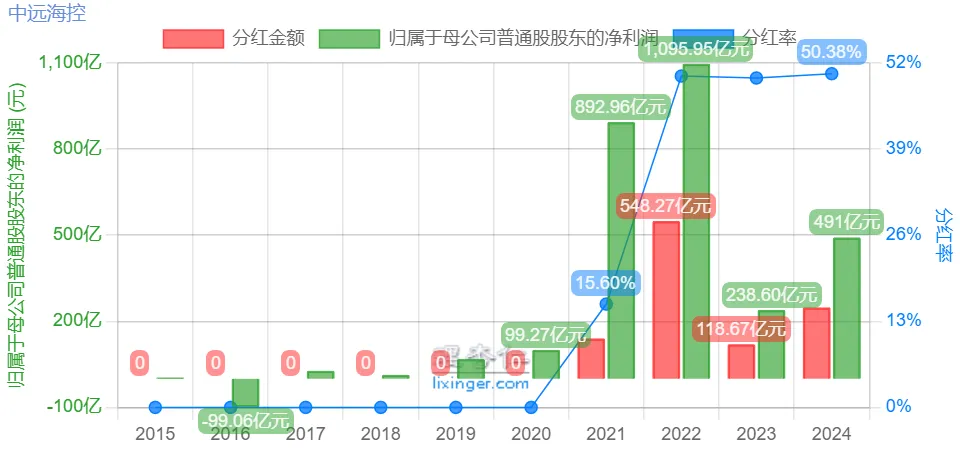

去年海控的业绩很不错,2024年实现营业总收入2338.59亿元,同比增长33.29%,净利润491.00亿元,同比增长105.78%。

增长来自全球贸易复苏,2024年中国货物贸易进出口总值达人民币43.85万亿元,同比增长5%。

中远海运港口凭借高效链接能力的全球码头网络,持续发挥与母公司双品牌及海洋联盟协同优势,总吞吐量同比上升 6.1%,其中,中国地区码头的总吞吐量同比上升6.5%,海外地区总吞吐量同比上升4.5%。

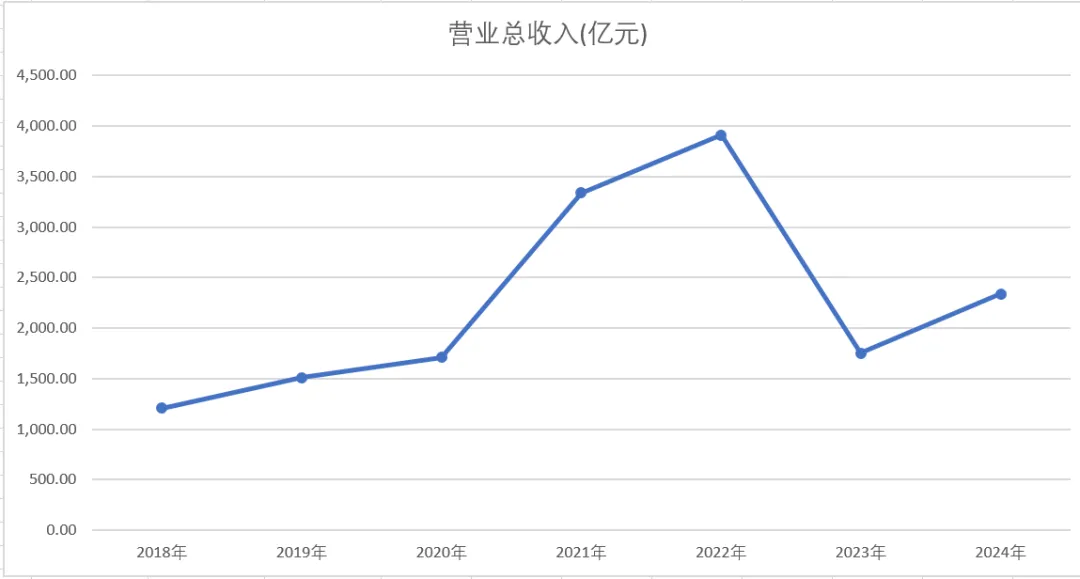

但是更长的周期看,2020年海控的营业收入是1700亿,2021年2022年大幅恢复至3900亿,但2023年又大幅下降回到1700亿,2024年恢复到2400亿

净利润方面,因为海运的很多成本是固定的,因此营业收入下降的时候,净利润的波动还要更大。

所以海控的业绩周期性还是比较强的。

正如2023年财报中的一段话:

2023年全球经济低速增长,地缘政治持续紧张,集装箱航运市场需求增速放缓,供应链拥堵缓解及新交付船舶等因素使得市场有效运力显著增加,供需关系发生转变。受此影响,航运市场加速回归常态,市场运价持续下行。

所以你看海控的业绩会被很多外力影响,而这些影响因素,企业即便很努力,也是难以完全抹平的。

下面这一段,是浙商证券对过往几年海运业务的总结。

第一阶段: 2020年,需求回升刺激运价第一波上涨

2020 年年初至5月,需求大幅下滑,在此背景下,欧美国家采取了一系列财政刺激政策,以刺激消费需求,2020 年 6 月起,欧美零售销售情况同比逐步回升。截至 2020年12月25日, CCFI和 SCFI较年初分别上涨 76%和 158%

第二阶段:2021至 22年一季度, 供需共振

2021年5月起,港口平均等待时长逐步提升,至 2021 年 10 月达到峰值; 供应链不畅通大幅削减有效运力,叠加需求高增,带动集运运价持续上行。

2021-2022年CCFI 和SCFI 运价峰值较 2021 年初分别增长116%和84%,较 2020 年初分别增长300%和增长400%。

运价上行背景下,中远海控2021年-2022年分别实现归母净利润 893 亿元和1096 亿元,分别较 2020 年上涨 800%和 1004%,大幅超过历年盈利水平

第三阶段: 回归常态化2022年下半年以来,集装箱运输需求下滑。

2022 年下半年至2023年末,欧美需求回落, 2022 年全球集装箱海运贸易量约 199.4 百万 TEU,同比-3.8%。供给端远期运力增长,闲置运力占比提升。

2020年10 月以来,随着集运运价大幅提升,船东逐步开始新一轮造船潮,集装箱船舶订单运力逐步增长,截至 2022年11月,订单运力占比达到 2013 年以来的峰值,占比达 29.9%。

因此2023年10月后,随供需关系转弱,运价下滑,集装箱船舶闲置运力占比逐步提升。需求下滑叠加港口拥堵缓解,运价逐步回落至常态化。

供需双重压力下,集运运价指数高位回落,截至2022年末CCFI指数为1271点,较年初下降 63%。第四个阶段,2024 年以来集运市场运价超预期上行

船舶绕行吨海里运输需求提升,港口拥堵加剧供应链紊乱

2020 年以来,集装箱船舶订单运力占比逐步提升,最高订单运力占比达 29.9%,随着 2023年以来进入运力交付期,订单运力占比逐步下降。根据 Clarksons数据,2024 年交付运力占现有运力的 7.1%。

2023年10 月爆发巴以冲突,陆续多艘商船遭受袭击,航司陆续宣布绕行好望角。船舶绕行提升箱海里运输需求。

根据 Clarksons 数据,避开红海选择绕航,将大幅增加航线距离和航行天数,以远东至欧洲为例,绕航好望角,航行天数约36天,较途径苏伊士运河的航线时间增加约8天,航距增长约 29%。

多方面因素综合影响下,2024 年以来集装箱航运运输需求提升,截至 2024 年5月,全球海运集装箱贸易指数达近五年新高,同比+5.7%。 1-4 月我国港口集装箱吞吐量同比+9%。

同时欧美进入新一轮补库周期, 叠加安全库存需求提升,进口贸易量增速回升带动集运贸易量增长。

年初至7月底 CCFI 指数均值同比+41%, SCFI 指数均值同比+149%, CCFI、SCFI 运价指数分别为上一轮运价高点的58%和72%。

通过上面的介绍,海控的赚钱逻辑不难理解,缺点是可控性不那么足,不仅各项政策、地缘政治、全球经济都影响短期航运价格,本身繁荣期新船增加也会带来供需变化。

当然海控的投资逻辑是有的。

比如当前分红不错,2022年开始分红率大幅提升,一直保持在50%,哪怕按2023年较低业绩的分红也有5%的股息。就算业绩不大幅增长吃分红也是不错的。

其次当前业绩距巅峰业绩还有较大提升空间。先不考虑持续增长,恢复到常态下的3000多亿营收,概率还是挺大的,业绩提升的空间也不小。

但是相比之下,我个人更喜欢那种收益相对稳健,变量较少的企业,不用太过费心的去担心各种信息。

比如永新、格力,他可能没那么多的想象空间,也没那么多弹性,但是他的经营也不用太操心,你也很清晰的知道他为啥赚钱,然后稳定的给你分红。

当然不适合我,不代表他不好。

这篇文章也算抛砖引玉,知道了海控的赚钱逻辑,和一些难点,你依然还喜欢这个生意模式,就可以深研,相反也减少了时间的浪费。

投资就是这样,你有体系,就一定会排除掉一些别人看好但不适合自己的企业。

这是你必须承受的。

当你想抓住所有机会,你就会逐步失去原则,当你失去了原则,你的投资就逐步走向了情绪化决策。

海控可能未来会涨两倍,涨三倍,但肯定是需要一个漫长的周期,可能一两年,可能两三年。

这家企业的生意模式和自己不能完全适配,这个期间很难度过,最后的好结果也很难属于我。

多少交易都是自己一时冲动去买,买了之后发现漫长的日子自己根本无法坚定,这样一次次的损耗,才是对投资最大的伤害。

今天就聊这么多,我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP