(原标题:国产设备铸壁垒,新能源材料潜力股!海伟电子(09609.HK)登陆港股引关注)

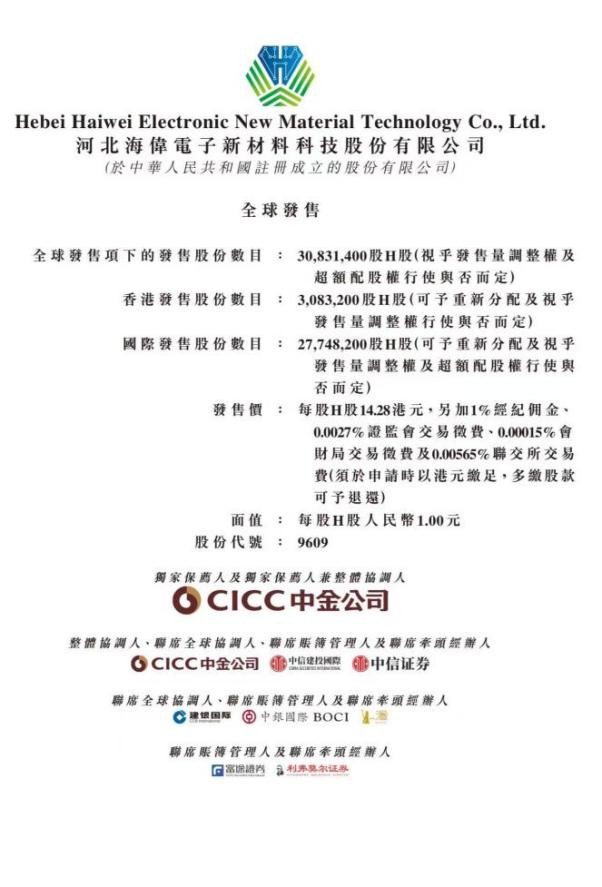

河北海伟电子新材料科技股份有限公司于2025 年 11 月 20 日正式启动全球发售,拟全球发售 3083.14 万股 H 股,其中香港发售占 10%,国际发售占 90%,每股发售价 14.28 港元,预计 11 月 28 日正式登陆香港主板,股票代号 09609。作为国内电容器薄膜制造领域的头部企业,海伟电子在权威中介机构护航、产业资本助力与行业发展浪潮的多重推动下,更凭借独树一帜的国产化设备核心亮点,成为新能源核心材料赛道中极具潜力的投资标的。

一、中介与资本双重保障,发行根基稳固

本次发行由中金公司担任独家保荐人及稳价人,作为国内顶尖投行,其在新能源产业链企业上市保荐领域经验丰富,全程为发行保驾护航。更值得关注的是,基石投资者的大额认购,充分彰显了专业机构对公司核心价值与发展前景的高度认可。

产业资本布局同样亮眼。比亚迪以 5000 万元入股成为第二大股东,同时连续三年稳居第一大客户。这种 “股权 + 业务” 的双重绑定模式,既保障订单稳定性,更实现技术协同迭代,为业绩增长筑牢基础。

二、硬核实力铸就壁垒,行业地位领先

公司累计获得多项授权专利。自主研发的 “超薄电容器基膜双向拉伸工艺” 使产品耐击穿电压提升 20%,原材料损耗降低 15%,目前已实现 2.7-3.5 微米薄型基膜量产。

海伟电子在电容器基膜生产领域的核心竞争力,离不开其自主研发的国产生产线构建的独特壁垒。作为国内少数具备电容器基膜生产线自主设计、开发与组装能力的企业,公司逐渐形成了从设备研发到产品生产的全链条自主可控体系。

自主研发的国产生产线具备极强的适配性,所有在用生产线均为公司量身打造,能够精准匹配自身核心工艺需求。相较于行业内普遍采用的进口设备,公司国产生产线在落地效率上具备显著优势,可快速完成建设与投产,及时响应市场需求变化,抢占市场先机。

三、募资聚焦成长,前景空间广阔

本次募资金额,主要用于进一步扩大产能,包括购置安装生产线制造设备、兴建办公区和生产区、支付土地相关费用等;同时用于提升研发能力,通过增聘研发人才、购置研发设备来强化技术创新实力;还将投入销售及营销活动,拓展直销网络、为销售团队提供培训以扩大品牌知名度等工作;此外,也会用于满足营运资金及其他一般企业用途。

未来行业向超薄化、耐高温、高电压适配方向发展,超薄基膜助力薄膜电容器小型化、高电容值,适配新能源设备轻量化需求。薄膜电容器作为新能源汽车、新能源电力系统等领域核心组件,因耐电压性、高频稳定性及长使用寿命优势,需求持续旺盛,市场渗透率不断提升,逐步替代传统电容器。

从近二十载创业铸就行业龙头,到如今携核心技术登陆港股(09609.HK),海伟电子正站在国产替代与新能源发展的双重风口。随着 11 月 28 日上市钟声敲响,公司将以资本为翼,凭借技术护城河、稳固客户群与清晰成长路径,为投资者带来长期价值回报。

本文来源:财经报道网

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP