(原标题:互联网巨头加速入局 云游戏渗透率有望加速提升)

互联网巨头加速入局 云游戏渗透率有望加速提升

腾讯游戏年度发布会将于6月27日召开,云游戏将是重磅主题,从其海报宣传看,“一秒都不想等待,那就来云上爽快”,预示着云游戏将成为腾讯的发力点。本次发布会是腾讯游戏品牌升级以来的首次大规模发声,将会带来令人眼前一亮的游戏新产品。

招商证券指出,云游戏是以云计算为基础的游戏方式,本质上为交互性的在线视频流,在云游戏的运行模式下,游戏在云端服务器上运行,并将渲染完毕后的游戏画面或指令压缩后通过网络传送给用户。作为游戏的新形式,它能为用户和开发者均带来更好的体验,但是此前因为网络能力限制无法落地。在5G技术增强移动宽带场景(eMBB)以及低延时高可靠场景(uRLLC)之下,这些问题得以解决,成为推动云游戏渗透率提升的关键因素。

根据IHS Markit公布的最新报告,2018年全球云游戏行业累计产生高达3.87亿美元的消费者支出,预计到2023年底的时候将达到25亿美元,2018-2023年复合增速达45.23%,中国市场则将以更快速度增长。随着5G的到来,谷歌、腾讯、华为等互联网巨头也纷纷加速入局云游戏,云游戏渗透率有望加速提升,成为5G最快落地的领域之一,根据招商传媒顾佳团队,云游戏等平台发布有望在三季度逐步推进,游戏板块有望迎接新一轮上涨,建议关注相关投资机会。

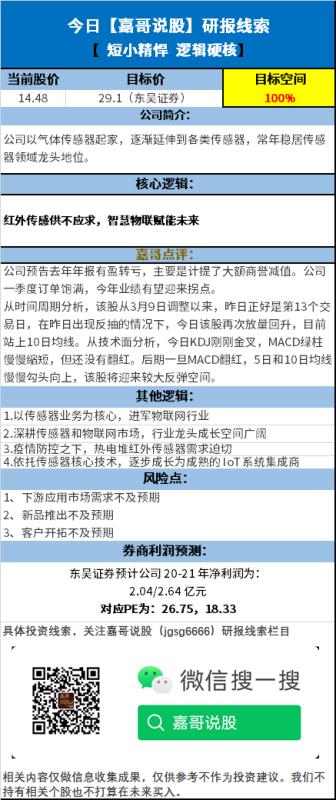

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP