(原标题:保险板块集体大涨 险资投资衍生品新规落地)

保险板块集体大涨 险资投资衍生品新规落地

保险板块今日盘中集体发力大涨,截至收盘,西水股份大涨9.67%,该股盘中一度涨停。中国人保涨9.38%,天茂集团涨7.49%,中国人寿涨6.79%,新华保险涨5.9%。

消息面上,7月1日,银保监会印发了《保险资金参与金融衍生产品交易办法》《保险资金参与国债期货交易规定》《保险资金参与股指期货交易规定》,其中衍生品和股指期货的规定为修订版本,国债期货规定为征求意见稿后的新规正式落地。

对此,光大证券指出,相比于2012年发布的衍生品和股指期货规定,此次调整不大。新发布的国债期货规定与股指期货规定要求基本接轨。此次新规旨在明确保险资金投资金融衍生品仅作为对冲风险、匹配资产负债久期的手段,禁止投机获利,同时进一步根据《关于商业银行、保险机构参与中国金融期货交易所国债期货交易的公告》的要求规定国债期货的投资办法,丰富保险资金投资品种。

衍生品交易办法的主要调整包括设定了参与和委托参与衍生品交易的保险公司的资产负债管理和偿付能力要求以及衍生品的总杠杆要求;股指期货规定的主要调整包括要求在合同或指引中明确合同权责约定以及要求每半年提交回溯报告。国债期货规定则与股指期货大体类似,但增加了对冲资产负债错配的功能和相关风控要求,总合约价值限制更严。此次新规发布风险可控的范围内鼓励险企稳健尝试多样化金融衍生品投资。

该机构认为,头部险企拥有较完善的风控团队、较专业的投资团队,有望更积极地采取先进投资策略,尽快扩展投资范围,稳步提升总投资收益率。政策利好叠加经济复苏,下半年险企投资端超预期可能性加大。推荐中国人寿、中国人保、新华保险、中国平安、中国太保、中国财险,建议关注众安在线。

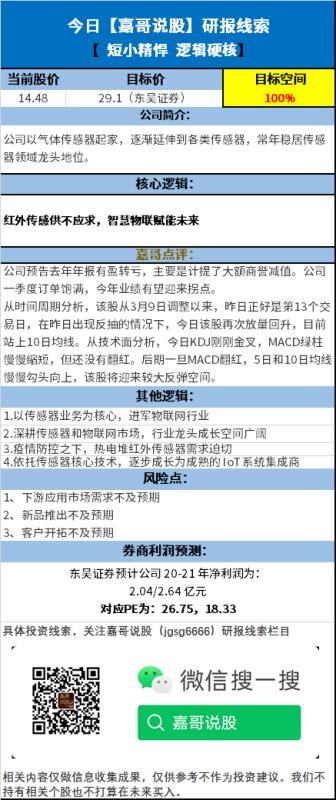

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP