(原标题:地产韧性叠加基建加码 水泥有望持续景气)

地产韧性叠加基建加码 水泥有望持续景气

民生证券发布报告称,我国的水泥表观需求量从1999年以来经历了快速增长期和平台期两个阶段:快速增长期的年化复合增速为10%,峰值24.8万吨出现在2014年;平台期的需求约为22-24亿吨。从月度产量同比增速数据来看,水泥产量自2015年至今,月度产量同比增速回暖到正值,并且在2018年6月以来有加速上升的趋势。

此外,从房屋新开工面积的口径看,本轮回暖开始于2014年,而本轮回暖期(2015年至今)基建同比增速是持续下滑的,由此可以判断地产是本轮需求回暖的主因。我国的水泥价格受到错峰限产(供给)和地产增速扩张(需求)两个主要方面的影响,可以分为两个时期:平台期2013-2015年,错峰限产在产能过剩的背景下稳定了水泥价格;上涨期,错峰限产叠加地产扩张周期的需求增长导致了水泥价格的上涨。

该机构认为,错峰限产格局好,地产韧性,基建政策加码在即,水泥板块有望持续景气。具体逻辑如下: (1)水泥产量:下游复工好,2020年5月全国产量月度同比增速8.6%,高于2019年5月1.4个百分点;(2)水泥价格:年初至今价格下行,4月中旬触底反弹(西南、西北、中南表现较好);(3)下游需求:2020年3月份以来地产基建增速均开始反弹;(4)水泥的供给:淘汰落后产能力度减小,水泥产能主要受错峰限产影响。

个股方面,该机构建议关注:行业龙头海螺水泥,弹性最大冀东水泥,PE最低上峰水泥,PB最低天山股份。分区域看,西部大开发关注天山股份,中部崛起关注华新水泥, 粤港澳大湾区关注塔牌集团。

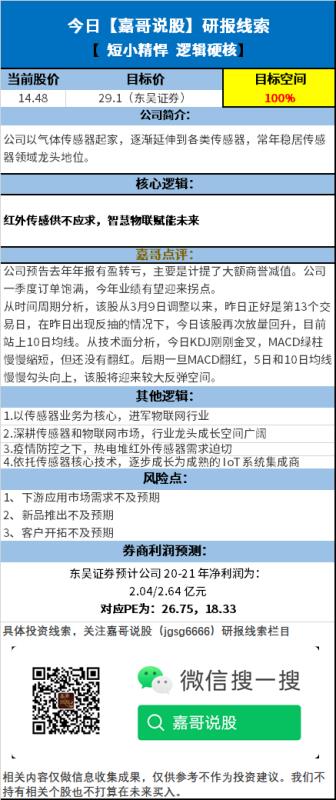

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP