(原标题:特斯拉概念走势强劲,二季度交付量超预期,产业链股明显受益)

特斯拉概念走势强劲,二季度交付量超预期,产业链股明显受益

特斯拉概念7日盘中走势强劲,截至发稿,富奥股份、中矿资源、科达利、江淮汽车、天齐锂业、赣锋锂业、宁德时代、璞泰来、亿纬锂能等涨停。值得注意的是,宁德时代今日股价达195.58元,再创历史新高,总市值超4300亿元。

近日,特斯拉披露2020年二季度产销量,二季度公司实现产量8.23万辆,由于二季度美国公共卫生事件冲击,美国工厂至5月初之前停产,同比、环比分别下跌5.1%、9.9%;交付量9.07万辆,同比、环比分别下降4.8%、增长2.5%。

兴业证券表示,后续美国产能恢复以及国产ModelY量产有望带动特斯拉增量。规模效应与价格优势的双重加持下,特斯拉即将迎来全球放量大周期。

粤开证券认为,根据目前特斯拉产销的实际情况,预计2020年特斯拉国内交付量将超过15万辆,市场份额将超过10%,到2023年国内交付量有服超过50万辆,国内市场份额有服达到20%。全球范围来看,预计2020年全球交付量将达到60万辆,市场份额达到20%+,2023年全球交付量预计可以突破150万辆,市场份额有服提升至30%左右。

特斯拉上海工厂的国内供应占比将在2020年底达到100%,国内优质零部件、动力电池产业链及智能驾驶软硬件供应商等高端制造行业核心标的将持续受益。重点关注:零部件核心标的:银轮股份、三花智控、旭升股份、凌于股份和中鼎股份;动力电池产业链:宁德时代、国轩高科、天赐材料和当升科技;智能驾驶:四维图新、保隆科技和德赛西威。

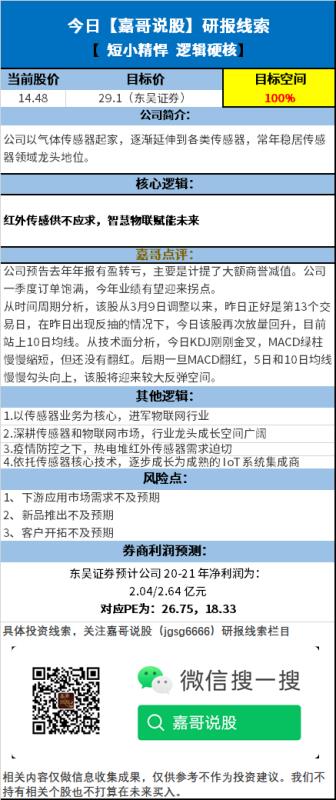

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP