(原标题:多家电力设备企业预喜 国网投资或提供更多机遇)

多家电力设备企业预喜 国网投资或提供更多机遇

近日,汉缆股份、思源电气、许继电气等电力设备企业纷纷发布上半年业绩预增公告。业绩预增得益于上半年国网公司加快电力基础设施建设、手持订单充足,目前行业整体景气度较高。据国网系统人士透露,下半年除了等待多条重点特高压工程有序推进,还将继续加码推进新基建相关项目。平高电气在特高压交流GIS开关领域的市场占有率高达40%-45%;国电南瑞正以信息通信板块为主整合力量,全面投身数字新基建建设。

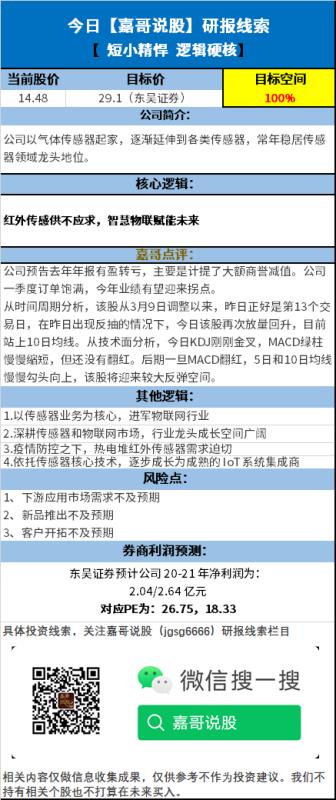

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP