(原标题:直播和短视频仍处黄金发展赛道 关注相关上市公司(附股))

直播和短视频仍处黄金发展赛道 关注相关上市公司(附股)

据央视新闻,中国社会科学院新闻与传播研究所及社会科学文献出版社日前共同发布了新媒体蓝皮书:《中国新媒体发展报告(2020)》。报告指出,中国新媒体发展已迈上5G+新起点。当前,互联网企业纷纷入局直播赛道。直播和短视频赛道仍处黄金发展赛道。同时,直播、短视频等领域的网络监管将会快速跟进并不断严格化,直播和短视频将会持续发挥公益价值、社会价值。

国泰君安证券认为,伴随着电商直播市场的爆发式增长,短视频行业的变现方式增多,短视频行业的产业链正在经历产业链价值重塑,此外5G有望带来短视频产业链的较大变化,AR/VR显著增强消费者网购体验感,在KOL及MCN等环节有布局的公司望充分享受行业快速增长及技术革新带来的双重红利,实现盈利能力与估值的双重提升。

相关上市公司方面,值得买(300785):公司主营业务是运营什么值得买网站及相应的移动客户端,为电商、品牌商等提供信息推广服务。公司让用户在购买过程中融入交流、分享购物体验,呈现差异化的平台价值。

中广天择(603721):公司依托前期深耕综艺及影视领域带来的丰富创意制作经验,积极开展短视频MCN业务,全面受益于短视频直播电商及广告业务行业红利,打造新的业绩增长点。

歌华有线(600037):与快手科技达成合作,将在内容版权、长短视频、教育点播+直播等业务领域合作;与人民网、腾讯及北广文资歌华达成协议合资成立“人民视频有限公司”,开展资讯类短视频和直播的制作及版权交易。

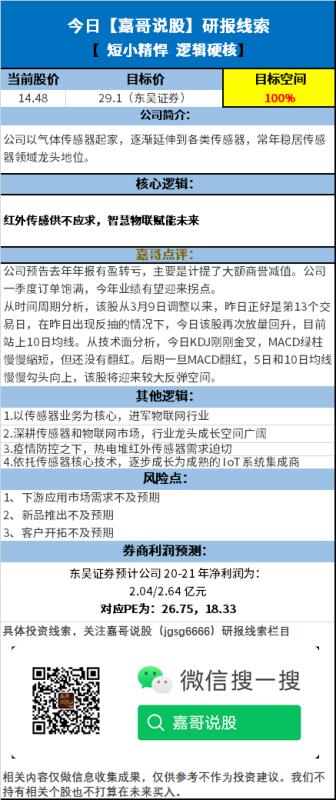

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP