(原标题:我国将开展新一轮汽车下乡 畅销车型涌现可期)

我国将开展新一轮汽车下乡 畅销车型涌现可期

18日召开的国务院常务会议提出,实施扩大内需战略,进一步促进消费。在扩大汽车消费方面,鼓励各地增加号牌指标投放,开展新一轮汽车下乡和以旧换新。此前在7月,工信部等三部门发布了《关于开展新能源汽车下乡活动的通知》。宏光Mini EV在成为供选车型后,销量持续攀升。未来随着支持政策持续深入,有望涌现更多畅销车型,进一步促进汽车整车及零部件供应商业绩增长。相关公司有福田汽车、冠盛股份、长华股份等。

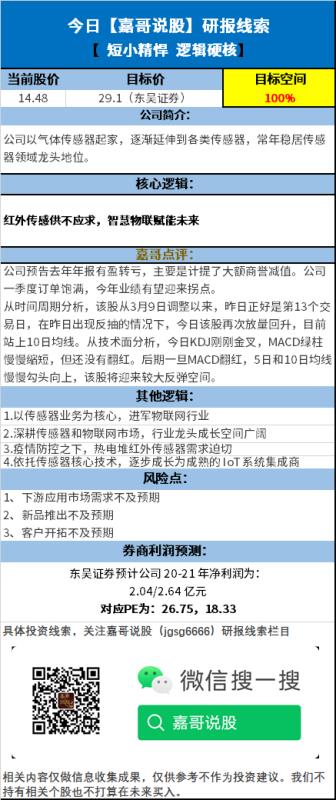

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP