(原标题:高频数据揭秘:奥密克戎开始冲击美国经济 但尚不至于令复苏脱轨)

最新出炉的部分高频数据显示,随着不少经营活动被取消或推迟、消费者减少餐厅用餐、纽约等一些受疫情影响最严重的地区因人手不足而出现企业关门潮,迅速传播的新冠奥密克戎毒株已开始在美国经济的各个领域留下印记。

经济学家们指出,奥密克戎可能会拖累美国明年初的经济增长,但他们也表示,眼下就判断这一变异病毒会对经济造成怎样的影响还为时过早。总的来说,尽管奥密克戎是疫情爆发近两年来传染性最强的变异毒株,但它造成的威胁可能并不会那么严重。目前看来,也不太可能阻止美国经济连续第二年录得高于长期趋势的增长率。

英国政府周四公布的初步数据显示,与德尔塔病毒相比,奥密克戎感染导致住院治疗的可能性要低50-70%。此前,周三在南非进行的一项研究也表明,奥密克戎感染在该国可能已达到顶峰,症状也没那么严重。上个月,奥密克戎在南非首次被发现。

部分高频数据开始反馈出奥密克戎冲击波

穆迪分析公司(Moody's Analytics)首席经济学家Mark Zandi预计,美国经济短期内将受到冲击,因为最新这波疫情浪潮可能比之前感染更多的人,但结束得也要更快。他现在最新预计2022年第一季度美国经济将增长2%,低于此前预测的5%。

“奥密克戎已经在影响人们的日常生活和商业行为,”Zandi指出,过去几周美国信用卡消费正出现下滑。

美联储公布的数据显示,截至12月8日的当周,信用卡欠款出现小幅下降,这是自10月以来信用卡欠款首次没有出现周度增长。

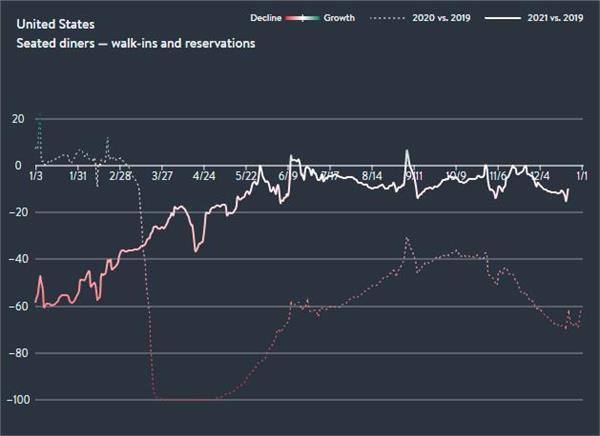

随着奥密克戎的传播,消费者去餐馆的次数也出现减少。根据餐厅预订网站OpenTable的数据,截至12月23日的一周,在美国餐厅就餐的人数比2019年同期下降了10%。这低于11月25日时的比例,当时的餐饮活动与2019年的水平已几乎相当。

OpenTable首席执行官Debby Soo在一份声明中表示,“情况正在迅速变化,这远远不是许多餐厅所指望的假日复苏场景。”

不过,美国经济的其他领域目前似乎仍在照常运转。

上周,美国初请失业救济人数继续低于疫情前水平。薪资管理公司UKG副总裁Dave Gilbertson表示,“虽然工作场所活动在12月早些时候上升后上周略有下降,但这与2019年步入假期时的下降情况一致,与去年同期相比则更为强劲。到目前为止,我们还没有看到大范围的企业倒闭潮,各个行业的客户需求依然强劲。”

总的来说,美国人似乎也更热衷于继续执行他们的假日旅行计划。美国运输安全管理局(Transportation security Administration)的数据显示,在临近圣诞节之际,通过机场安检的人数大约是去年的两倍。周三的总客流量比2019年的可比水平高出了约14.4万人次,这是迄今为止仅有的几个超过疫情前水平的日子之一,而且超出的幅度最大。

新一轮疫情影响尚待更多观察

一些分析师表示,要在经济报告中完全体现出奥密克戎的影响,可能还为时过早。

消费者信心在12月有所改善,但密歇根大学消费者调查主管Richard Curtin指出,采访的样本太少,尚无法全面捕捉到奥密克戎变体的影响。“1月消费者信心和支出可能会受到打压,但要知道奥密克戎对经济的最终影响还为时过早,”Curtin周四在声明中称。

部分经济学家目前正在下调他们对明年初美国经济和劳动力市场增幅的预测,原因是感染人数激增,而财政支持则出现减少。

牛津经济研究院(Oxford Economics)就将明年美国的经济增长预期从4.4%下调至了4.1%,原因是疫情感染人数激增。该研究院还表示,如果美国总统拜登的“重建更好”(Build Back Better)支出计划完全受阻,经济增长可能会进一步放缓至3.7%。在参议员曼钦(Joe Manchin)表示不会支持该法案后,该法案获得通过的可能性已有所降低,但一些分析人士预计,该法案的修改版本可能会在晚些时候获得通过。

杰富瑞(Jefferies)经济学家Aneta Markowska和Thomas Simons本周早些时候也表示,经济活动可能会在1月份放缓,他们认为如果更多企业因为疫情而让员工休假,劳动力市场下月出现萎缩的“可能性相对较高”,与2020年12月时相似。

拜登本周宣布了多项旨在遏制感染激增影响民众健康和开支的新措施,包括建立新的核酸检测和疫苗接种点,更多的家庭快速检测服务,以及将学生贷款支付的暂停时间延长至2022年5月1日。

穆迪的Zandi表示,尽管他预计美国经济在明年一季度会放缓,但增速可能会在第二季度迅速反弹,明年的经济增长率仍可能略高于4%。这将几乎是疫情爆发前十年经济增长率的两倍。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP