(原标题:深夜重磅!白宫突然表态:“纠正”特朗普!取消对华关税?人民币大涨500点,美国股债强反攻,影响多大?)

很多时候,市场的转机就在那一瞬间形成!

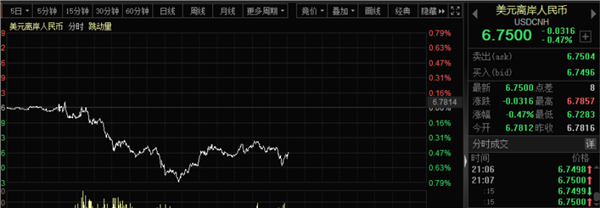

本周二,A股市场上演深V大反弹,而这一转机其实在上午已经形成。上午收盘时,离岸人民币已经上涨了将近300点,外资逐渐杀入。午后,人民币最大涨幅更是高达500点。周二晚间,离岸人民币的最大涨幅仍达到400点以上。从幅度来看,人民币的升值幅度要高于美元指数。那么,究竟又发生了什么?

周二晚间全线大反攻的还有美国股债,在反应了美联储加息75个基点之后,加之美国PPI数据好于预期,美股盘前期指展开了大幅反弹,欧洲股市也因此受到了一定的提振。值得注意的是,美国国债市场也有较强表现。

另外,6月14日晚间,美国白宫突然表示,美国已做好准备对抗通货膨胀,正在讨论前总统特朗普征收的一些“不负责任”的关税。这让关税减免的预期再度升温。

从事件驱动的层面来看,北京市“拥抱”直播电商产业,力争今年成交额达1万亿元;国务院印发《广州南沙深化面向世界的粤港澳全面合作总体方案》等可能利好相关行业和区域板块。

反弹节奏

本周二中国资产的反弹其实是由人民币带动。从全天的走势来看,虽然隔夜美元强势,但离岸人民币周二全天都处于升值趋势当中。周二午后,离岸人民币最大涨幅更是高达500点。晚间,人民币的最大涨幅仍达到400点以上。

正因为人民币企稳,所以周一大举流出的外资周二出现了净流入的态势。6月14日北向资金全天成交额1173.93亿元,成交净买入39.45亿元。这才有A股企稳并出现大反攻的基础。那么,人民币反弹的动力又来自何方呢?分析人士认为,主要来自两个方向:一是国内宏观经济政策正处于与西方不同的周期;二是欧元、英镑和澳元对人民币出现了贬值。

不光是人民币出现了显著反弹,美国股债亦表现出色。美股盘前期指全线上涨,恐慌指数涨幅有所收敛。

周一狂跌的美国国债市场亦出现缓和局面。

从数据来看,美国最新公布的PPI数据略好于预期。美国5月PPI同比升10.8%,预期升10.9%,前值自升11%修正至升10.9%;环比升0.8%,预期升0.8%,前值自升0.5%修正至升0.4%;核心PPI同比升8.3%,预期升8.6%,前值升8.8%;环比升0.5%,预期升0.6%,前值自升0.4%修正至升0.2%。

反弹能否持续?

那么,反弹能否持续呢?分析人士认为,目前市场已经反应了美联储6月加息75个基点的预期,后续主要看美联储主席的表态。从A股市场来看,在美国加息之后,不确定性应该会下降。市场应该会重新回到原来的趋势上来。

接下来,市场可能还会期待一些利好的出现,而最值得期待的可能还是美国减税。6月14日晚间,美国白宫突然表示,美国已做好准备对抗通货膨胀,正在讨论前总统特朗普征收的一些“不负责任”的关税。此前有国际大行分析,若美国对中国进行关税减免,极有可能刺激人民币大幅升值。

“拜登倾向于放宽特朗普时期的一些对华关税。”美国Axios网站当地时间14日以此为题独家报道称,有知情人士爆料,美国总统拜登上周在白宫椭圆形办公室与内阁主要成员会面时表示,他倾向于从特朗普时期对中国输美产品加征关税的清单中移除一些产品。根据该媒体获得的消息,拜登倾向于命令美国贸易代表办公室启动一个正式的“排除程序”,以确定一些消费品(如自行车)是否应该被免除所谓的“301关税”,但不太可能涉及钢铁、铝等大型工业产品。

从行业来看,最近也是利好不断。6月14日,北京市经济和信息化局、北京市商务局近日发布的《北京市数字消费能级提升工作方案》显示,北京市力争2022年实现信息内容消费收入超过3500亿元,直播电商成交额达到1万亿元。根据方案,为推动直播电商产业集聚升级,北京市将支持企业搭建基于云原生的企业低代码开发平台,建立以数字驱动为核心的企业数据中台,打通消费数据公域和私域流量;支持首店首发经济,鼓励首店品牌企业和电商平台企业在北京市建立区域性和功能性总部或法人主体;鼓励企业构建音视频处理、数字人、智能审核等开放公共服务平台;引导头部直播平台、品牌商、行业协会、职业院校与服务机构开展合作等。

近日,工信部副部长辛国斌表示,目前有关部门正在尽快研究明确新能源汽车车辆购置税优惠延续政策,这个政策到今年年底结束,现在正在研究是否延续该政策。同时,还将优化“双积分”管理办法,加大新体系电池、车用操作系统等的攻关突破,启动公共领域车辆全面电动化城市试点。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP