(原标题:中芯国际科创板上市已获受理 芯片国产替代进程望加快)

中芯国际科创板上市已获受理 芯片国产替代进程望加快

6月1日,上交所受理中芯国际科创板上市申请。天风证券认为,中芯国际的回归意味着从资本市场角度支持国内半导体龙头的发展,将带动大陆半导体制造业估值,同时吸引资本聚焦一批中芯国际产业链企业的发展。中芯国际回归也预示着芯片代工行业向大陆转移,可加快国内芯片国产替代化的脚步。公司方面,江丰电子是中芯国际的靶材供应商之一;北方华创是中芯国际刻蚀机等的供应商;至纯科技与中芯国际在高纯工艺系统及湿法设备上有合作。

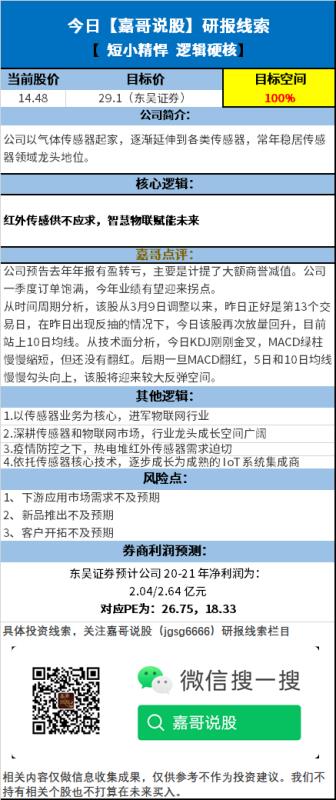

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP