(原标题:医药6月流动性偏好提升 把握业绩确定性主线)

医药6月流动性偏好提升 把握业绩确定性主线

随着国内局部地区的疫情反复,以及海外国家新增确诊人数新高,6月医药行业的流动性偏好明显提升。7月即将进入中报业绩期,川财证券认为应把握疫情相关的业绩确定性主线,精选中长期赛道的投资机会。

(1)医疗器械:无论是新增确诊病例仍维持高位的海外国家还是严防疫情再度爆发的国内,对于检测试剂的需求都将持续旺盛。政策层面,各级基层医疗机构和定点急救中心的标准化建设或将加速,分级诊疗及急重症相关的医疗设备企业有望受益。

(2)医疗服务:此轮疫情对于中小民营医疗机构的现金流构成较大的压力,而头部企业借助雄厚的资金优势,市占率有望持续提升。随着复工复产的进行,下半年业绩有望恢复增长。

(3)血制品:海外供给缺口扩大或将带来国产企业份额和议价能力的提升。1-5月人血白蛋白累计批签发2730万瓶,其中进口企业累计批签发1,823.83万瓶,占比67%,同比增长120%。

行业配置方面,该机构继续看好消费逐渐复苏的医疗服务企业、防疫需求旺盛的医疗器械领域、受益于海外供给收缩的血制品领域、以及行业高景气度持续的医药外包优质企业和特色原料药企业。

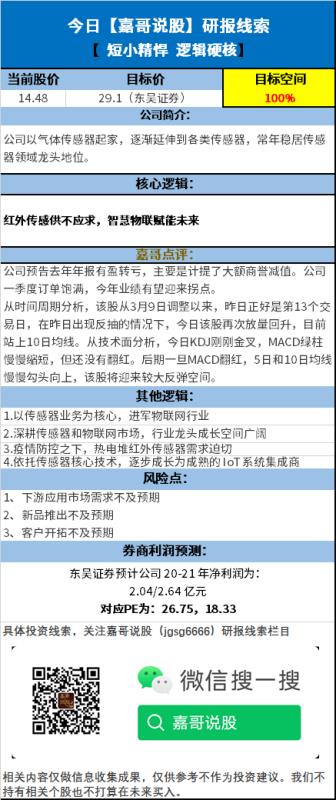

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP