(原标题:华为新机进一步提升快充能力 行业需求加速增长)

华为新机进一步提升快充能力 行业需求加速增长

据媒体报道,华为Mate 40有望在10月中下旬发布。除了麒麟9000处理器之外,超级快充也是一大亮点,功率将从40W升级到66W。在电池容量变化不大的情况下,充电速度或取得60%左右的提升。民生证券认为,快充正在走向百瓦时代,协议兼容性增强,将推动第三方充电器迅速放量。预计2022年整体有线充电器市场空间为1081亿元,其中快充986亿元,年复合增速近40%。

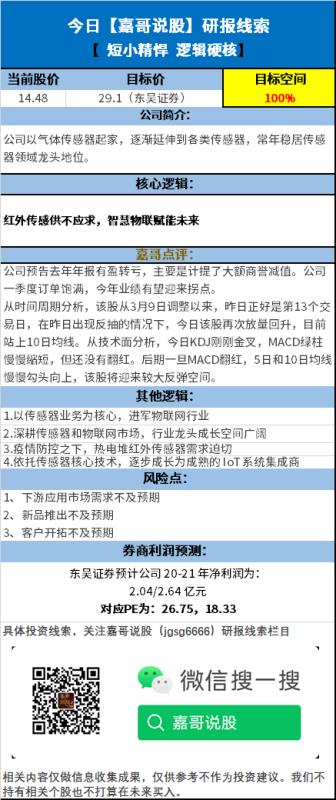

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP