(原标题:154股今日获机构买入评级)

154股今日获机构买入评级

154只股今日获机构买入型评级,宝钛股份、锐科激光最新评级被调高,12股机构首次关注。

统计显示,今日机构研报共发布228条买入型评级记录,共涉及154只个股。晨光文具关注度最高,共获8次机构买入型评级记录。

今日获机构买入型评级个股中,共有77条评级记录中对相关个股给出了未来目标价。以公布的预测目标价与最新收盘价进行对比显示,共有9股上涨空间超50%,东宏股份上涨空间最高,10月28日东北证券预计公司目标价为30.00元,上涨空间达101.07%,上涨空间较高的个股还有新坐标、苏博特等,上涨空间分别为61.12%、61.00%。

从机构评级变动看,今日机构买入型评级记录中,有12条评级记录为机构首次关注,涉及博创科技、传化智联等12只个股。今日机构评级调高的共有2条记录,涉及宝钛股份、锐科激光等2只个股。

市场表现方面,机构买入型评级个股今日平均上涨0.33%,表现弱于沪指。股价上涨的有83只,涨停的有西部矿业、均胜电子、顾家家居等。跌幅较大的个股有富祥药业、光环新网、广汇汽车等,跌幅为11.69%、10.26%、10.10%。

业绩方面,机构评级买入个股中,有153股已经公布了三季度业绩,净利润同比增幅最大的是正邦科技,公司三季度业绩实现净利润54.33亿元,同比增长10711.29%。净利润同比增幅较高的还有御家汇、星云股份等,净利润同比分别增长862.76%、724.90%。

行业来看,化工行业最受青睐,雅本化学、光威复材等19只个股上榜机构买入评级榜。计算机、医药生物等行业也较受机构关注,分别有15只、15只个股上榜。

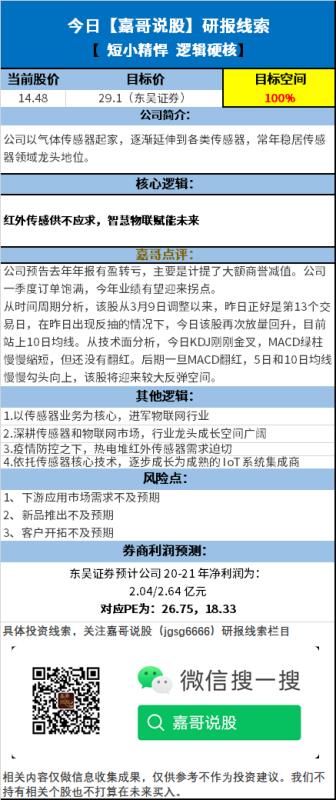

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP