(原标题:6月车市销量实现微增,回暖迹象明显,关注两投资主线)

6月车市销量实现微增,回暖迹象明显,关注两投资主线

乘联会发布的6月产销数据显示,狭义乘用车产量174.0万辆,同比增长13.1%,环比增长7.5%,零售销量165.4万辆,同比下降6.2%,环比增长2.9%,批发销量170.0万辆,同比增长0.9%,环比增长3.7%。

国元证券指出,6月销量同比维持正增长,符合市场预6月乘用车市场零售达到165.4万辆,环比5月的零售增长2.9%,由此实现3-6月的持续4个月零售环比增长。6月零售同比下降6.2%。6月份全国乘用车市场打破往年淡季市场下行规律,呈现恢复性增长,这主要由于两点因素:1)各地积极推进促销政策,2)叠加强势品牌产销提升。

该机构认为,受疫情影响,海外游大部分转为国内自驾游,自驾游必须配备空间大、性能好的新车;同时,7月初高 考完成,高 考后购车、换车出游也是部分家庭的新选择;由此,新购与换购的需求近期也会凸显。但是三季度开始进入汽车销售的传统淡季,高温天气对汽车日间销售起到一定的负面影响;但是,由于去年同期的销量基数较低;由此,判断7月销量可能环比下滑,而同比上升。

国元证券认为,销量下行压力减小,回暖迹象愈发明显,车市下半年呈现震荡上行。由此推荐两条主线:1)车市回暖叠加下半年新能源新车型密集出台,推荐关注上半年起受到Tesla强势加入中国汽车产业、以及下半大众MEB隆重上市且估计较低三重利好影响的上汽集团。2)受到新能源汽车以及汽车智能化刺激的相关产业链标的——保隆科技、岱美股份、精锻科技。

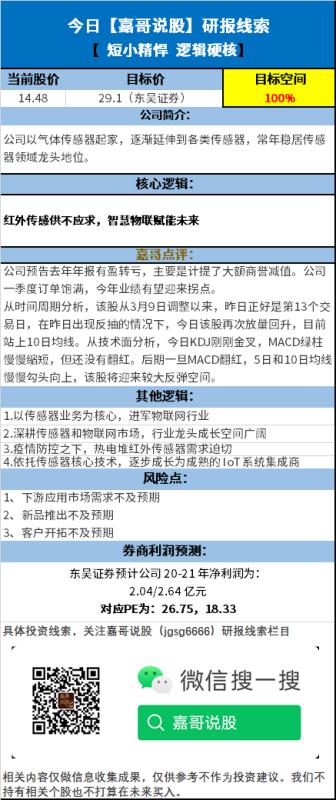

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP