(原标题:家电市场二季度环比翻番 新营销方式起关键作用)

家电市场二季度环比翻番 新营销方式起关键作用

第二季度中国家电市场零售总额达2486亿元,两倍于第一季度,同比增长了2.64%。互联网零售渠道以及直播带货等新营销方式对家电市场的快速复苏起到了关键作用:今年上半年,中国线上家电产品零售额为1913亿元,同比增7.23%,线上渠道占整体家电零售额的比例达51.84%;第二季度家电类直播带货的转化率大幅提升,场均产出是第一季度的4倍。A股相关概念股有爱仕达、新宝股份、小熊电器等。

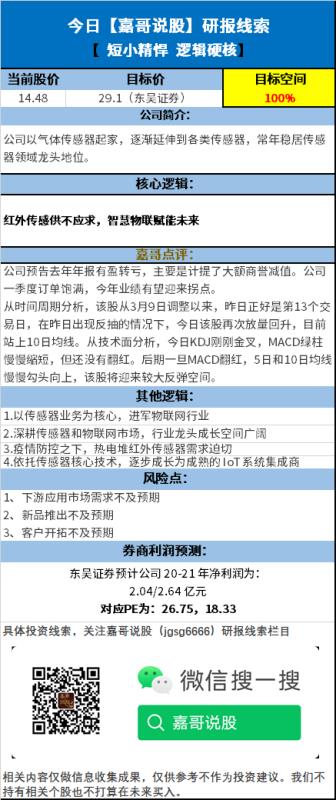

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP