(原标题:“内循环”是未来政策导向和产业趋势主线 关注六大方向)

“内循环”是未来政策导向和产业趋势主线 关注六大方向

广发证券指出,以内循环为主的新发展格局,是十四五期间中国经济发展最重要的政策指引,也将成为资本市场映射的产业趋势。每一轮牛市都有其主线或者“成长故事”,在新冠疫情进一步催化全球政经环境变化之后,“金融供给侧慢牛”的主线更清晰:泛化的自主可控“内循环”。

7月30日政治局会议召开,再次强调“当前遇到很多问题是中长期的,必须从持久战角度加以认识”,在此背景下“内循环为主体的双循环”再度被提到至关重要的战略高度。

投资机会方面,关注六大方向。1. 消费内循环:在扩大内需的战略基点下,实现消费的品质与升级(免税、国潮、电商、游戏);2. 制造内循环:产业升级和高端制造带来制造业ROE的抬升(新能源汽车、光伏、军工、机器人);3.科技内循环:科技补短板中的自主安可具备更强的爆发力(半导体、生物医药、云计算);4.投资内循环:“两新一重”扩大有效内需(新基建:5G、IDC、工业互联网,老基建:建材、重卡、工程机械);5.服务内循环:加强现代服务业发展,提升第三产业规模和利润率(医疗服务、社会服务、物业、快递);6.金融内循环:金融更好服务实体经济,提升经济运行效率(金融IT、头部券商)。

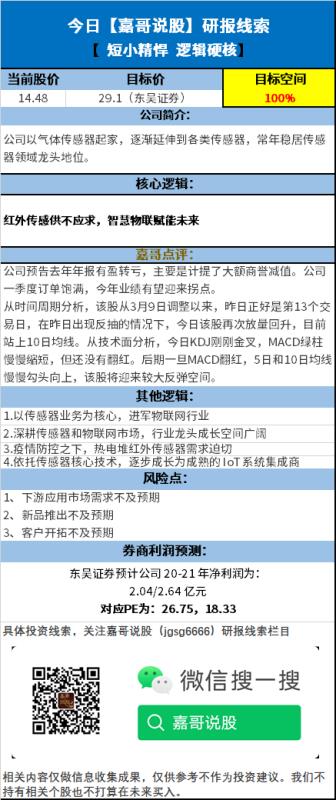

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP