ЃЈдБъЬтЃКББЖЗЖЈЮЛ2.0АцЗўЮёЦНЬЈРДСЫ 1.2УзОЋЖШУыМЖЖЈЮЛЃЉ

ББЖЗЖЈЮЛ2.0АцЗўЮёЦНЬЈРДСЫ 1.2УзОЋЖШУыМЖЖЈЮЛ

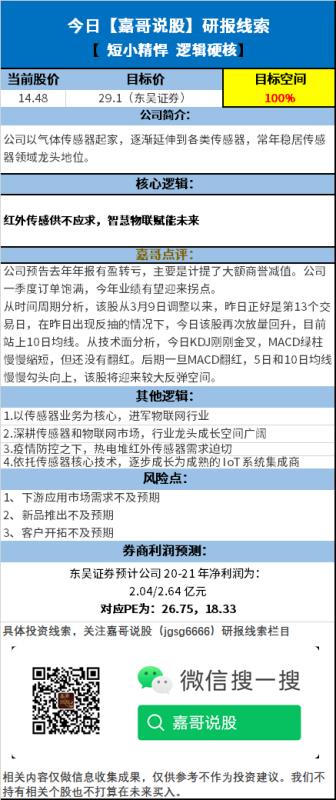

жаЙњЕФББЖЗШ§КХЯЕЭГвбОШЋУцНЈГЩЃЌгаСЫШЋЧђЕМКНЖЈЮЛЕФФмСІЁЃжаЙњаХЭЈдК14ШеЗЂВМСЫзюаТЕФББЖЗИпОЋЖШЖЈЮЛЗўЮёЦНЬЈ------ББЖЗЖЈЮЛ2.0АцЃЌЖЈЮЛОЋЖШПЩДя1.2УзЁЃетИіОЋЖШвтЮЖзХГЕЕРМЖЖЈЮЛЕУвдЪЕЯжЁЃФПЧАЙњФкЕФжЧФмЪжЛњ70%вбОжЇГжББЖЗЖЈЮЛЃЌЫцзХiPhone 12ЕФЗЂВМЃЌЦЛЙћЪжЛњвВМгШыСЫББЖЗеѓгЊЃЌЫФПюiPhone 12ШЋУцжЇГжжаЙњЕФББЖЗЮРаЧЖЈЮЛЁЃAЙЩЯрЙиИХФюЙЩжївЊгаЛЊВтЕМКНЁЂЛЊСІДДЭЈЁЂжаКЃДяЕШЁЃ

МЮИчЮЊЛиРЁЙуДѓЗлЫПЃЌЭЦГіОЋбЁбаБЈЯЕСаЃЌжЛаш2ЗжжгЃЌЫбЫїМЮИчЫЕЙЩЮЂаХЙЋжкКХ(jgsg6666)ЃЌФњПЩФмОЭЛсЗЂЯжЃЌДэЙ§ЕФЭЖзЪЛњЛсЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP