ЃЈдБъЬтЃКЁОбаБЈОђН№ЁПНЈВФаавЕЕїећДјРДаТЕФВМОжСМЛњ ЖЬЦкЙизЂМОБЈааЧщжаЦкПДКУСНЬѕжїЯпЃЉ

ЁОбаБЈОђН№ЁПНЈВФаавЕЕїећДјРДаТЕФВМОжСМЛњ ЖЬЦкЙизЂМОБЈааЧщжаЦкПДКУСНЬѕжїЯп

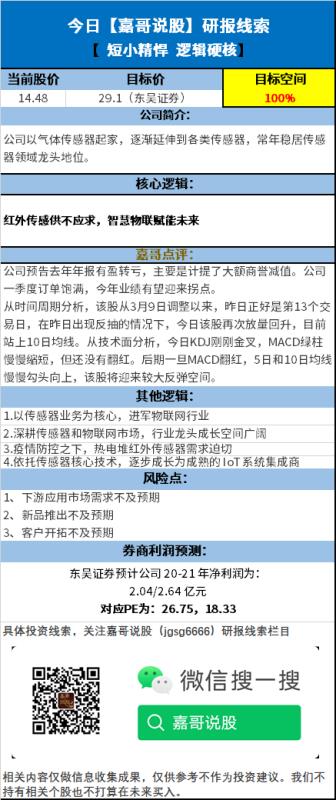

НќЦкЪмСїЖЏадЪеНєвдМАЕиВњЕїПиЧїбЯЕФдЄЦкгАЯьЃЌНЈВФАхПщећЬхЕїећНЯЖрЃЌЕБЧАЖдгІУїФъвЕМЈЃЌЖрЪ§ЦѓвЕЙРжЕж№ВНЧїгкКЯРэЃЌЛњЙЙШЯЮЊЃЌСйНќФъФЉЃЌЫцзХЙРжЕЧаЛЛЃЌВПЗжАхПщжиЯжМЋМбЕФХфжУМлжЕЃЌОпгажмЦкГЩГЄЪєадЕФСњЭЗЦѓвЕжЕЕУжиЕуЙизЂЃЛЖЬЦкРДПДЃЌСйНќШ§МОБЈДАПкЦкЃЌЪаГЁЖдМЈгХЙЩЙизЂЖШЬсЩ§ЃЌДгИњзйЕФЧщПіРДПДЃЌЗРЫЎЁЂЭПСЯЁЂЮхН№ЁЂЪЏИрАхЁЂВЃСЇЕШСњЭЗШ§МОЖШШдБЃГжИпдіГЄЃЌЖЬЦкПЩЙизЂМОБЈааЧщЃЛжаЦкРДПДЃЌНЈвщЙизЂСНЬѕжїЯпЃЌвЛЪЧЪмвцКъЙлОМУИДЫеЕФЫГжмЦкЦЗжжВЃЯЫАхПщЃЌЕБЧАаавЕИеДЅЕзЗДЕЏЃЌЙЉашИёОжЦЋНєЃЌМлИёЩЯеЧДДНќФъаТИпЃЌаавЕОАЦјЖШГжајЬсЩ§ЃЌСњЭЗЦѓвЕГфЗжЪмвцЃЛЖўЪЧЙизЂCЖЫНЈВФЛљБОУцИДЫеДјРДЕФДпЛЏЃЌЦѓвЕГіЛѕж№ВНКУзЊЃЌЕўМгСМКУЕФЯжН№СїМАОгЊжЪСПДјРДаоИДааЧщЁЃ

КЫаФТпМ

1ЁЂЛљБОУцГжајДпЛЏЃЌЫЎФргаЭћгаоИДааЧщЁЃ9дТЗнЫЎФрВњСП2.33вкЖжЃЌЭЌБШдіГЄ6.4%ЃЌашЧѓвРОЩЮШЖЈЁЃНкКѓЯТгЮЙЄГЬЪЉЙЄж№ВНЛжИДЃЌЦѓвЕГіЛѕвВж№ВНКУзЊЃЌгШЦфББЗНЕиЧјНЋНјШыФъЧАЕФИЯЙЄЦкЃЌМлИёгаЬсеЧдЄЦкЃЌЖјФЯЗНЕиЧјОАЦјЖШвРОЩЮЌГжИпЮЛЃЌЬьЦјЧчКУЯТЃЌГіЛѕЛљБОЮЌГжВњЯњЦНКтЃЛЖјЧАЦкНЫеЕШЕиЫЎФрМлИёЕк4ТжЬсеЧЃЌНкКѓНеуЛІМЬајЭЦеЧМлИёЃЌМлИёГЌЙ§ШЅФъЭЌЦкЃЛеЙЭћЫФМОЖШЃЌЕиВњЭЖзЪвРОЩЧПОЂЃЌЛљНЈЭЖзЪж№ВНЛжИДЃЌашЧѓгажЇГХЁЃЫцзХНкКѓашЧѓЛжИДМАФъЧАЕФИЯЙЄЦкЕНРДЃЌЫЎФрЦѓвЕГіЛѕгаЭћМЬајЮЌГжИпЮЛЃЌПтДцЯТНЕМлИёЭЦеЧЃЌгЩгкЫЎФрашЧѓИеадМАВЛПЩПтДцЕФЪєадЃЌМлИёЖдашЧѓМЋЮЊУєИаЃЌЫФМОЖШФЯЗНЕиЧјЫЎФрМлИёЕЏадЪЎзуЃЌЛњЙЙШЯЮЊЃЌЫцзХЛљБОУцГжајДпЛЏЃЌЧАЦкОЙ§ЕїећЕФЫЎФрАхПщгаЭћгРДаоИДааЧщЃЌЪзбЁИпОАЦјЧјгђЕФФЯЗНЫЎФрСњЭЗЁЃ

2ЁЂВЃЯЫМлИёДДНќФъаТИпЃЌКѓЪаШдгаЩЯеЧдЄЦкЁЃ8дТжабЎвдРДЙњФкжївЊЦѓвЕМлИёжїСїВњЦЗПЊЪМГжајЩЯЕїЃЌдкЙњФкашЧѓЬсеёЃЌЙњЭтЖЉЕЅБпМЪКУзЊЕФЭЦЖЏЯТЃЌСњЭЗЦѓвЕПтДцМЬајЯТНЕЃЌВПЗжВњЦЗГіЯжЙЉВЛгІЧѓЕФОжУцЃЌВПЗжГЇМвжБНгЩДМлИёвбОЭЛЦЦ5000дЊ/ЖжЃЌДДНќФъРДаТИпЃЌЛљгкЕБЧАНєеХЕФЙЉашИёОжЃЌКѓајШдгаеЧМлПеМфЃЌЭЌЪБЕчзгЩДМлИёвВж№ВНЛжИДЃЌжїСїЕчзгВММлИёЛжИДЕН3.5дЊ/УзЃЛЛњЙЙШЯЮЊЃЌгЩгкВЃЯЫашЧѓгыКъЙлОМУНєУмЯрЙиЃЌЕфаЭЕФЫГжмЦкЦЗжжЃЌЫцзХвпЧщгАЯьБпМЪМѕШѕЃЌОМУНЋж№ВНЛжИДЃЌашЧѓНЋЮШЖЈдіГЄЃЛЖјДгЙЉИјЖЫРДПДЃЌ19-21ФъаТдіВњФмДѓЗљМѕЩйЃЌЖЬЦкВњФмГхЛїЪЎЗжгаЯоЃЌЙЉашИёОжНЋж№ВНИФЩЦЃЌ2020H2НЋГЩЮЊГЄжмЦкОАЦјЖШЯђЩЯЕФЙеЕуЃЌПЊЦєаТвЛТжОАЦјЩЯаажмЦкЃЛжиЕуЙизЂаавЕСњЭЗЃЌаавЕСњЭЗОпБИЙцФЃЁЂЧўЕРМАВњЦЗНсЙЙЕШгХЪЦЃЌЗДЕЏСІЖШНЋДѓгкаавЕЦНОљЁЃ

3ЁЂВЃСЇМлИёМЬајЭЦеЧЃЌаавЕЮЌГжИпОАЦјЖШЁЃОнВтЫуЃЌ9дТЗнаавЕБэЙлашЧѓдіЫйЮЊ-0.4%ЃЌЛЗБШЧАМИдТдіЫйгаЫљЯТНЕЃЌжївЊЪЧ9дТЗнЮЊЯћЛЏЩчЛсПтДцНзЖЮЃЛЙњЧьМйЦкКѓЃЌЯТгЮгРДаТвЛТжВЙПташЧѓЃЌЦѓвЕГіЛѕж№ВНКУзЊЃЌИїЕиМлИёвВж№ВНЭЦеЧЃЌаавЕжиЛиеЧМлШЅПтДцЭЈЕРЃЛЖјгЩгкНёФъГЩБОИќЕЭЃЌЖрЪ§ВЃСЇГЇЕЭМлДПМюПтДцДя2-3ИідТ(ДПМюМлИёУПЯТЕј100дЊ/ЖжЃЌВЃСЇЯфГЩБОНкдМ1дЊ/жиЯф)ЃЛЭЌЪБЪЏгЭНЙМАУКЬПЕШМлИёЭЌБШвВДѓЗљЯТЛЌЃЌдШМСЯМлИёЯТааЪЙЕФЦѓвЕГЩБОИќЕЭЃЌСњЭЗЦѓвЕЛљБОЫјЖЈЯТАыФъГЩБОЃЌЫцзХМлИёЩЯеЧЃЌЦѓвЕгЏРћЕЏадОоДѓЃЌСйНќШ§МОБЈДАПкЦкЃЌСњЭЗЦѓвЕгЏРћЧщПіЛЗБШДѓЗљИФЩЦЃЌПЩЙизЂШ§МОБЈМЈгХЙЩааЧщЃЛЭЌЪБСњЭЗЦѓвЕаТвЕЮёНјеЙЫГРћЃЌгаЭћгРДаТЕФвЕМЈдіГЄЕуЁЃ

4ЁЂЕиВњМЏВЩЕФЙЄГЬДѓBЪаГЁШддкПьЫйдіГЄЁЃзАаоНЈВФАхПщЗНУцЃЌНќЦкЕїећНЯЮЊУїЯдЃЌЬиБ№ЪЧЙЄГЬЖЫНЈВФАхПщЖдзЪН№ЛЗОГУєИаЖШНЯИпЃЌдкСїЖЏадБпМЪЪеНєЕФгАЯьЯТЃЌЕўМгЭЗВПЗПЦѓзЪН№ЛиПюБфЛЏдЄЦкЕФгАЯьЃЌЙРжЕгаЫљВЈЖЏЃЛЖЬЦкРДПДЃЌ9дТЗПЕиВњЪ§ОнЖрЯюжИБъзпШѕЃЌЕиВњеўВпЪеНєгАЯьж№НЅЯдЯжЃЌЕиВњЯрЙиЯћЗбЦЗРрашЧѓдЄЦкМѕШѕЃЛДгжаГЄЦкаавЕЗЂеЙЧїЪЦРДПДЃЌШдШЛМЬајПДКУгХжЪЯИЗжСњЭЗЕФЗнЖюЬсЩ§КЭГЩГЄПеМфЃКЕиВњМЏжаЖШЬсЩ§ЧїЪЦШдНЋГжајЃЌеНТдМЏВЩ+ШЋзАаоЭЦНјжЎЯТЙЄГЬЖЫЗХСПЪЦЭЗШдНЋбгајЃЌгаЯргІЙЄГЬЖЫвЕЮёВМОжЧвОпБИРЉеХЕФСњЭЗЙЋЫОШдНЋГжајЪмвцЃЌЯжН№СїГабЙЕЋвбгаИФЩЦБэЯжЃЛСуЪлОЯњЧўЕРбЙСІЯТЃЌСњЭЗЦѓвЕЛ§МЋЕїећЩЬвЕФЃЪНбАЧѓЗнЖюКЭЦЗРрЭЛЦЦЁЃДгИќдЖЕФЗЂеЙПеМфКЭЯжН№СїЦНКтЗНУцЃЌЗПЕиВњЪаГЁжаГЄЦкЛиЙщКЯРэЙцФЃЃЌГ§СЫвбдкПьЫйМЏжаЕФДѓBЙЄГЬЪаГЁЃЌШдОЩЗжЩЂЕФЙЄГЬаЁBЪаГЁЬсЙЉСЫИќГЄдЖЕФЗнЖюЬсЩ§РДдДЁЃ

РћКУЙЋЫО

ЬЋЦНбѓжЄШЏжИГіЃЌЪзбЁЫГжмЦкЦЗжжВЃЯЫСњЭЗжаЙњОоЪЏЁЂГЄКЃЙЩЗнЃЛЦфДЮЪЧЯћЗбНЈВФЪзбЁЮАаЧаТВФЁЂББаТНЈВФЁЂЖЋЗНгъКчЁЂгРИпЙЩЗнЁЂПЦЫГЙЩЗнЕШЃЌвдМАВЃСЇСњЭЗЦьБѕМЏЭХЃЌЙизЂКЃТнЫЎФрЁЂЛЊаТЫЎФрЁЂЩЯЗхЫЎФрЁЂЭђФъЧрЁЂЫўХЦМЏЭХЁЂЦюСЌЩНЁЂМНЖЋЫЎФрЁЃ

ЛЊЮїжЄШЏжИГіЃЌдчжмЦкЫЎФрбЯжиЕЭЙРЃЌЗРЫЎЁЂЭтМгМСЛиЕїКѓЪЪКЯВМОжГЩГЄЁЃЭЦМіКЃТнЫЎФрЁЂЩЯЗхЫЎФрЁЂЛЊаТЫЎФрЕШЃЌЮїББЫЎФрСњЭЗЬьЩНЙЩЗнЁЂЦюСЌЩНЁЂФўЯФНЈВФЃЛМЬајЭЦМіГЩГЄадИќКУЕФЭтМгМССњЭЗЫеВЉЬиЁЂРнжЊМЏЭХЃЌЗРЫЎСњЭЗЙРжЕЛиЕїКѓгРДВМОжКУЪБЕуЃЌЭЦМіЖЋЗНгъКчЁЂПЦЫГЙЩЗнЁЂПТзЙЩЗнЁЂББаТНЈВФЁЃЫГжмЦкЯрЖдЕзВПаавЕВЃСЇВЃЯЫЃКЭЦМіПЂЙЄЖЫШЗЖЈадЪмвцБъЕФЦьБѕМЏЭХЃЛЭЦМіВЃЯЫСњЭЗжаЙњОоЪЏЁЂжаВФПЦММЁЃЦЗХЦНЈВФЃЌЬиБ№ЪЧПЂЙЄЖЫЦЗХЦНЈВФСњЭЗЃКЭЦМіШ§ПУЪїЁЂУЩФШРіЩЏЁЂЮАаЧаТВФЁЃЭУБІБІЁЂбЧЪПДДФмЁЂМсРЪЮхН№ЁЂЖЋХєПиЙЩЕШВњвЕЪмвцЁЃЕЭЙРжЕЧвГЄжмЦкЙеЕуЃКЭЦМіЙњМьМЏЭХЁЂН№ГЯаХЁЃ

жаЬЉжЄШЏжИГіЃЌЦЗХЦНЈВФШ§МОБЈТНајГіТЏЃЌОгЊвЕМЈГжајИФЩЦЁЃжиЕуЭЦМіББаТНЈВФЃЌвдМАЮАаЧаТВФЁЃНЈвщЛ§МЋВМОжгХжЪBЖЫЦѓвЕЃЌСњЭЗЖЋЗНгъКчЁЂШ§ПУЪїЃЛгаадМлБШЕФПЦЫГЙЩЗнЁЂбЧЪПДДФмЁЂУЩФШРіЩЏЁЂгРИпЙЩЗнЁЂжаЙњСЊЫмЕШЁЃВЃЯЫЫГжмЦкЬсМлж№ВНЖвЯжЃЌГжајЭЦМіжаЙњОоЪЏЁЂжаВФПЦММЁЂГЄКЃЙЩЗнЁЃПДКУЛЊЖЋЫЎФрЫФМОЖШСПМлЦыЩ§ааЧщЃЌЭЦМіКЃТнЫЎФрЁЂЛЊаТЫЎФрЕШЁЃМѕЫЎМСНЈвщЙизЂаавЕСњЭЗЫеВЉЬиЁЃФЭЛ№ВФСЯНЈвщЙизЂаавЕСњЭЗББОЉРћЖћЁЃВЃСЇМлИёИпЮЛгРДЭњМОЃЌдЄМЦМлИёШдНЋгаБэЯжЃЌКЫаФЭЦМіЦьБѕМЏЭХЃЛЪЏгЂВЃСЇСьгђГжајЭЦМіОќЙЄКЭАыЕМЬхашЧѓОљЯђЩЯЃЌММЪѕКЭГЩБОгаОКељСІЕФЗЦРћЛЊЁЃЬМЯЫЮЌСьгђЭЦМіЙтЭўИДВФЁЃ

ЙњЪЂжЄШЏжИГіЃЌНсКЯШ§ЬѕжїЯпОЋбЁИіЙЩЃЌ1)ЗПЕиВњЪаГЁжаГЄЦкЛиЙщКЯРэЙцФЃЃЌГ§СЫвбдкПьЫйМЏжаЕФДѓBЙЄГЬЪаГЁЃЌШдОЩЗжЩЂЕФЙЄГЬаЁBЪаГЁЬсЙЉСЫИќГЄдЖЕФЗнЖюЬсЩ§РДдДЁЃжиЕуЭЦМіМсРЪЮхН№ЁЂЖЋЗНгъКчЁЃ2)ЕиВњМЏВЩЕФЙЄГЬДѓBЪаГЁШддкПьЫйдіГЄЁЃВМОжЙЄГЬШќЕРЧвздЩэОпБИИмИЫПеМфЕФЙЋЫОгаЭћГжајПьЫйдіГЄЁЃЭЦМіЙРжЕКЭдіГЄНЯЮЊЦЅХфЕФЕлХЗМвОгЁЂПЦЫГЙЩЗнЁЂРнжЊМЏЭХЁЂУЩФШРіЩЏЁЂПТзЙЩЗнЁЂЛнДяЮРдЁЁЂЭУБІБІЕШЁЃ3)ЙмРэгХауЕФСњЭЗЦѓвЕПЊЪМГЂЪдНјШыЯрЙиЦЗРрЃЌЙВЯэЧўЕРЁЂаХЯЂЁЂЦЗХЦЁЂЙмРэЕШЦНЬЈзЪдДЃЌдкжївЕШдгавЛЖЈдіГЄПеМфЕФЛљДЁЩЯЃЌЪЕЯждіСПЭиеЙЁЃЭЦМіББаТНЈВФЁЂЮАаЧаТВФЁЃ

МЮИчЮЊЛиРЁЙуДѓЗлЫПЃЌЭЦГіОЋбЁбаБЈЯЕСаЃЌжЛаш2ЗжжгЃЌЫбЫїМЮИчЫЕЙЩЮЂаХЙЋжкКХ(jgsg6666)ЃЌФњПЩФмОЭЛсЗЂЯжЃЌДэЙ§ЕФЭЖзЪЛњЛсЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP