(原标题:盘后机构看市:短线应以谨慎为主 注意高位股风险)

盘后机构看市:短线应以谨慎为主 注意高位股风险

11月25日,两市股指高开低走,随后震荡回落,截至收盘,沪指跌1.19%报3395.33点,深成指跌1.77%,创业板指跌2.22%,两市合计成交8576亿元。两市板块多数走低,酿酒板块遭遇重挫,保险板块逆势上扬。

对于今日市场表示,天信投顾指出,指数全天单边下行,短线情绪共振下杀,创业板指跌逾2%,两市个股普跌,市场亏钱效应扩大。除了少量品种上涨或者补涨之外,其他的权重股普遍杀跌,市场高标及热点退潮,短线应以谨慎为主。操作上,暂时继续以控制仓位为原则,目前的主线都是围绕着未来发展前景比较好的产业,关注低价补涨预期,保持相对仓位即可。

广州万隆表示,月末效应,情绪退潮,注意高位股风险。拉金融,掩护个股,是出货套路,指数虽然跌幅不大,但个股杀伤力不小,短线需要控制仓位。市场割裂,机会方面,资金围绕周期、新能源汽车等主线做低位挖掘。而从盘面看,机构抱团的趋势票要强于连板股,市场倾向于结构化个股行情。

源达投顾表示,从近期经济基本面的数据来看,国内生产稳定增长,对股市支撑力稳步抬升。尽管指数运行至震荡中枢上沿遇到一定上行阻力,但对于市场中长期走势不必过于担忧,高景气行业的打折现象或可视为低吸机会。市场短期沿低估值顺周期板块轮动,中长期继续关注“十四五”规划主线。

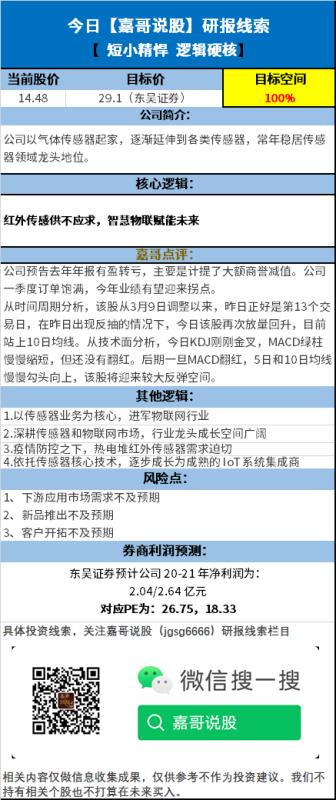

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP